A kamat fogalmával kapcsolatban tisztáztuk, hogy a forgóeszközhitel a bővített újratermelést teszi lehetővé olyan körülmények között, amikor arra a tőketulajdonos nem rendelkezik elegendő tőkével. Vagyis a jövőbeni termelés – és a jövőbeni fogyasztás – előrehozásáról van szó. A hitelezés ilyen módon a gazdasági növekedés katalizátora, mely egyben elősegíti a foglalkoztatás növelését is.

A forgóeszközhitel fedezete ennek megfelelően az előrehozott munka értéktöbblet tartalma, amely a tőketulajdonos által az egyszerű újratermeléshez hasonlóan kisajátításra kerül. A kamatot tehát nem a pénz termeli, hanem a munkát végző ember. A hitel a kamatpénz megtermelésének ugyanúgy csak eszköze, ahogyan bármilyen tőke csak eszköze az értéktöbblet előállításának. A tőketulajdonos pedig csak annyiban engedi át a saját profitját a banknak, amennyiben előtte azt már kisajátította.

A beruházási hitel ugyanígy egy jövőbeni beruházás előrehozását jelenti, amelyhez a tőketulajdonos aktuálisan nem rendelkezik elegendő saját tőkével. Nagyjából ugyanaz a helyzet, mint a forgóeszköz hitelezésnél – néhány lényeges eltéréssel.

Virtuális pénzből virtuális tőke – a beruházási hitel

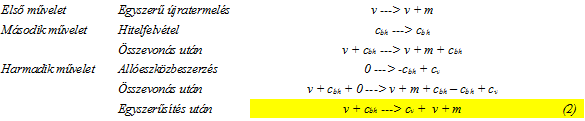

A beruházás kivitelezése időbe telik, addig az nem is termel, viszont a hitel után kamatokat és tőketörlesztést fizetni addig is kell. Ráadásul a hitel törlesztése is évekig elhúzódhat. Időbe telik a gyártás felfuttatása is. Ilyen értelembe tehát fel sem merülhet az érv, amit felhozni szoktak, hogy a hitelt és kamatait a beruházás hozadékából fizeti a tőketulajdonos. Azaz téves volna a következő matematikai összefüggés is, amit a forgóeszközhitel mintájára írhatnánk fel a beruházási hitelt cbh jellel kifejezve:

v + cbh ---> v + cbh + (m + ∆m) + k (1)

Ez a képlet ugyanis csak a kamat forrását magyarázza meg, de mivel a beruházási hitel cbh összege azonnal kiegyszerűsíthető, nem alkalmas annak bemutatására, hogy létrejött egy új érték, maga a hitelből megvásárolt állóeszköz. Erre magyarázatot adni csak akkor lehetséges, ha több lépésben részletesen felírjuk a ténylegesen lezajló gazdasági folyamatokat. Az első képletben az fogalmazódik meg, hogy az egyszerű újratermelési folyamatban nem képződik fedezet a beruházás megvalósításához, a profit csak az egyszerű újratermeléshez elég. (Az elemzés szempontjából az önerővel elhanyagolhatunk.) A második gazdasági esemény a hitelfelvétel. A felvett hitel egyrészt megjelenik a források között, másrészt jóváírásra kerül a vállalat folyószámláján (az eszközök között). Harmadik lépésben a vállalat állóeszközt szerez be: folyószámlája egyenlege a cbh összeggel csökken és az állóeszközállománya ugyanekkora összeggel nő. Ez csak az eszközállományt rendezi át. Ekkor jelenik meg a képletben a cv „virtuális tőke” (jelentését később megmagyarázom), amely számviteli szempontból szó szerint a „semmiből” képződött.

Ezen a ponton rá szeretnék mutatni arra, hogy milyen jelentősége van az eszközök forrásokkal való szembeállításának. Ebből a szemléletből derül ki igazán, hogy mi lehet az értéktöbblet forrása. Ezen a ponton derül ki, hogy Marx a c + v + m képletben eszközökről beszélt. S bár a marxi képletből én a tőketulajdonos által befektetett saját tőkét szisztematikusan kihagyom, itt mégis kivételt teszek, hogy megmutassam, miből származik maga a tőke. A cv virtuális tőke ugyanis csak a származását tekintve „virtuális”, de ténylegesen létező működőtőke, amelynek a jelentősége óriási. Erről majd később...

Most azonban szorítkozzunk arra, hogy végre elkezdődhet a termelés a hiteltőkéből megvalósított beruházással! Azaz végre felírhatjuk a helyes összefüggést az (1) képlet helyett:

v + cbh ---> cv + v + (m + ∆m) + k (3)

Még most sem értünk azonban a végére, mert a beruházási hitel visszafizetése n éven keresztül elhúzódik, azaz 1-től n-ig több év egyenlegét kell matematikailag leírnunk! A cbh kezdőértéken aktivált beruházás amortizácíójával itt most elhanyagolunk, azaz úgy tekintjük, hogy az értéke nem változik.

∑(v + cbh) ---> cv + ∑[v + (m + ∆m) + k]

A korábbi blogbejegyzésemben írtakkal azonos módon most is különbséget kell tennünk aközött, hogy az egyenlet bal oldalán a humán tőke szerepel mint forrás, a jobb oldalán pedig a ténylegesen kifizetett munkabér. Ennek megfelelően alakíthatjuk a képletet egyenlőséggé:

∑vHT + ∑cbh = cv + ∑[vmb + (m + ∆m) + k =

= cv + ∑vmb + ∑(mHT + ∆mHT) + ∑(mc + ∆mc) + ∑k (4)

Teljesen hasonló egyenletet kaptunk, mint a forgóeszközhitel esetében, csak éppen n év adatait összesítve. A megállapítás is ugyanaz, mint korábban, így csak röviden ismételem meg. A vállalat a kamatokat a humán tőke profitrészéből fizeti ki, amit a képletben eltérő színnel emeltem ki! Hiszen a gyakorlatban (mHT + ΔmHT) = 0 minden évben, ugyanakkor (mc + Δmc ) > 0 és Δmc > 0. Ez utóbbiak a határprofitráta elméletéből következnek: a tőkés csak addig növeli a termelést, amíg az neki valós profitnövekedést eredményez.

Azonban van egy lényeges eltérés, amiről beszélni kell! A tőketulajdonos nemcsak a kamatokat fizeti abból a kisajátított jövedelemrészből, ami a humán tőkét illetné, de a hiteltörlesztést is! Így áll elő az a helyzet, hogy n év után a hitel törlesztésre került és a vállalat már kamatokkal sem tartozik.

A n-ik év végén, ahogy a cég a hitelt kifizeti, a kereskedelmi bank által teremtett hitelpénz megszűnik, azaz ennek összegével a képlet egyszerűsíthető. Ellenben a cég birtokában ténylegesen ottmarad a cbh beruházási hitel összegével azonos kezdőértéken aktivált „működőtőke”, amely immár a tőketulajdonos saját vagyonát növeli. Innentől kezdve mindaz, amit a vállalat korábban a hiteltőke törlesztésére és kamatokra fizetett, az a tőketulajdonos által kisajátított extraprofit. Ténylegesen a tőketulajdonos tehát kisajátította magának a beruházásnak a tőkeértékét, majd a hitel visszafizetését követően a megszűnő kamatok arányában extraprofitra tesz szert.

A tőkeakkumulációs automatizmus

Ezt a működőtőkét azért nevezem „virtuális tőkének”, mert a tőketulajdonosnak elméletileg ahhoz semmi köze nem volna. A „virtuális tőkének” a tulajdonjoga is csak virtuális lehet. A tőketulajdonos alaptőkéje – amelyet a vállalkozásba befektetett – nem változott, az változatlanul az övé. Fontos körülmény, hogy az nem volt elég a beruházásra, arra nem nyújtott fedezetet. Ezzel a virtuális tőkével viszont növekedett a vagyona, amely ugyanúgy termel profitot, mintha valóban az övé volna. Ennek a vagyonnövekménynek a tulajdonosa maga a vállalat kellene legyen és nem a tőketulajdonos. Miközben a tőketulajdonos felelőssége korlátozott, a hasznok szedéséhez való joga korlátlan. Ellentmondás van a korlátolt felelősség jogintézménye és a korlátlan tulajdonjog között! Ennek következtében exponenciálisan növekvő kizsákmányolás valósul meg – automatikusan.

A kizsákmányolási automatizmus önmagából a hitelből való gazdálkodásból eleve következik. Ez független a tőketulajdonos szubjektív szándékától és emberi hozzáállásától. Ez automatizmus.

A tőketulajdonos eredetileg a vállalkozásba fektetett cs saját tőkével ért el m/cs tőkemegtérülést. A hiteltőkéből való beruházás következtében azonban már (m + Δm)/ cs a tőkemegtérülés (hisz a befektetett tőke nem változott). Mindezt úgy érte el, hogy a cbh hiteltőkéből megvalósult beruházás egészét kisajátította (és már cs + cbh termel neki), holott annak csak c/(vHT + c) része lehetne az övé. A „jogtalanul” kisajátított üzletrész a következő képlettel írható le (a „jogtalan” megfogalmazás itt nem jogi értelemben szerepel, hanem a saját értékítéletemet tükrözi):

cbh * vHT/(vHT + c)

Az üzletrész kisajátítása természetesen a profitnövekmény kisajátításával együtt valósul meg. Nem kell hozzá különösebb képzelőerő belátni, hogy hosszú évtizedek, évszázadok alatt a magántulajdon növekménye exponenciális jellegű és ez a hatalmi erőviszonyokban folyamatos torzulást jelent, amely a munkavállaló rétegek egyre növekvő kiszolgáltatottságát eredményezi.

Amit itt – úgy érzem – sikerült bemutatnom, az maga a tőkeakkumulációs automatizmus, amiről korábban már írtam. A magántulajdonú piacgazdaság működési elve, a gazdasági szabályzórendszer és a hitelből való gazdálkodás együttesen képez egy olyan automatizmust, amely garantálja, hogy a kizsákmányolás nő, a szakadék a gazdagok és szegények között egyre mélyebb, hogy kevesek kezében egyre nagyobb vagyonok koncentrálódnak és ennek következtében a szegénység egyre többek számára jelent kilátástalan sorsot.

Ennek a folyamatnak a megállítása feltételezi a munkavállaló résztulajdonosi jogának, a humán tőkének az elismerését. Ez volna a biztosíték arra, hogy amit nem kaphat meg bérben, azt megkaphatja profitrészesedésben. De arra is biztosíték volna, hogy a hitelből való gazdálkodás ne jelentsen számára automatikus elszegényedést és ne eredményezze üzletrészének a sorvadását.

A virtuális tőke fogalmának kiterjesztése

Miután tisztáztuk a humán tőke fogalmát és beszéltünk a kamat és a virtuális tőke jelentéséről, már képesek vagyunk a marxi egyszerű újratermelési folyamat y = v + m egyenletéből egy olyan általánosítást megfogalmazni, amely tulajdonképpen a bővített újratermelési folyamat egyenletét írja le. Kiindulási alapnak a munkaérték-elmélet tekinthető, mely szerint minden érték forrása az emberi munka, ez fejeződik ki az y = vHT azonosságban. Tisztáztuk, hogy a marxi képletben a v betűjel a munkaerő árát jelenti. A képletben minden más az értéktöbblet különböző megjelenési formája, mert abból származik. A hitelből megvalósított beruházás az értéktöbbletből lett kifizetve, a kamat (bármilyen formája) pedig a bank felé átengedett értéktöbblet.

A levezetéstől itt eltekintek, az a hivatkozott forrásmunkákban megtalálható.

y = vHT = cv + vmb + m + k

ahol y – a hozzáadott érték, vHT – a humán tőke, cv – a beruházási hitelből megvalósít virtuális tőke, vmb – a munkaerő ára, m – az általános értelemben vett értéktöbblet és a k – a kamat bármilyen címen kifizetett összege.

A virtuális tőkével kapcsolatban néhány pontosítást kell tennünk! Először is tisztázandó, hogy miért szerepel a virtuális tőke a képletben és miért nem szerepel a saját tőke! Hiszen az utóbbi forrása szintén az értéktöbblet. „Holt munkáról” lévén szó, az valamikor a múltban került kisajátításra. Jogi értelemben azonban ez a tőke apportként szerepel és elkülönül a vállalkozás által létrehozott új értéktől.

A saját tőke a bővített újratermelési folyamat egyenletében azért nem szerepel, mert az új érték létrehozásában csak eszközként vesz részt. Ezzel szemben a virtuális tőke – amely szintén csak eszközként vesz részt a későbbi bővített újratermelésben – azért szerepel az egyenletben, mert a beruházás az aktiválás pillanatában önmagában is egy termék, azaz új érték, függetlenül attól, hogy az bankhitelből vagy a vállalat saját profitjából valósult meg. Mindkettő az értéktöbblet kisajátítását jelenti A beruházási hitel előrehozott jövőbeni beruházás, így előrehozott értéktöbblet-kisajátítás is egyben. A különbség a kétféle – az önerős és a bankhitelből megvalósult – beruházás között mindössze annyi, hogy az önerős beruházásért a vállalat nem fizet kamatot. A virtuális tőke fogalmának értelmezése szempontjából lényeges annak rögzítése, hogy a tőketulajdonos alaptőkéjén felül a vállalat minden más vagyonát jelenti. Azaz a vállalat vagyonnövekményéről van szó.

A virtuális tőke tehát nevesített része a létrehozott új értéknek. A virtuális tőke a vállalati vagyon növekménye! Egy olyan tétel, ami a gazdálkodó magatartását motiválja, a gazdasági tevékenység egyik célja. Illetve mint már volt róla szó – a gazdasági tevékenység öncélja. A tőketulajdonos számára a vagyon gyarapítása a cél, a minél nagyobb gazdasági potenciál és a minél nagyobb hatalom érdekében. Ezt értem öncél alatt.

Önerős beruházás vs. beruházás hitelből

Ha a hitelből megvalósított beruházás és az önerős beruházás egyaránt virtuális tőke, akkor meg lehet kérdezni: miért indítottam a kérdést a hitelből megvalósított beruházással? Egyszerűen azért, mert a hitelből megvalósított beruházásra egyáltalán nem lehet azt állítani, hogy a tőketulajdonos pénzéből valósult meg. Sőt, meg lehet kérdezni: miért tőketulajdonos valaki, ha nem tudja biztosítani a vállalat növekedéséhez szükséges tőkét? A hitelből megvalósított beruházás vonatkozásában bizony joggal merül fel ez a kérdés.

Virtuális tőkévé válik a banknak fizetett kamat is. Méghozzá többféle értelemben is az. A bankhitel pénzteremtésből származik, azaz virtuális pénz. A virtuális pénznek a kamata is virtuális. A bank azzal, hogy hitelpénzt teremtett, megteremtette a virtuális kamatot is. Tehát maga a kamat is teremtett pénz.

Csakhogy amíg a megteremtett hitelpénz a hiteltörlesztéssel megszűnik, a kamat nem. Az nem kerül kivonásra a forgalomból. A kamat a bankprofit és a bank vagyonának részévé válik. Így nő a bank vagyona és így válik a kamat az infláció forrásává. Vajon az infláció volna a pénz amortizációja?

A bank vagyona valójában az idők folyamán felhalmozódott virtuális pénz!

A következőkben innen folytatom, mégpedig a kereslet-kínálat torzulásaival és a fizetőképes vásárlóerő hiányával, ami ebből a tőkeakkumulációs automatizmusból következik.

A sorozatban eddig megjelent írások:

- Függelék – Fogalmak értelmezése a marxista terminológiában

- A tőke fétise – Robert Kurz és a „Wertkritik” iskola a kapitalista fétisről – I. rész

- A pénz fétise – Robert Kurz és a „Wertkritik” iskola a kapitalista fétisről – II.

- A humán tőke és a marxi munkaérték-elmélet – A marxi munkaérték-elmélet kritikája

- Pénz fial pénzt, avagy miből keletkezik a kamat? – Bővített újratermelés forgóeszközhitelből